介绍一下美国的个人所得税,原因是中国已经开征个税,尽管目前还只针对极小一部分人,但是趋势在朝着这个方向发展。所以从今天起,我们就来介绍美国的个人所得税,从联邦税开始。

在开始之前,先打个招呼:美国的税法因为是利益相关各方博弈的结果,要面面俱到尽量公平,而且随着时代的变迁不断修订,所以十分复杂。最近我的一位亲戚从中国来这里报考美国执业会计师,她把法律部分放在四场考试的最后,就是因为美国的个税法律不容易掌握,需要多花一些时间再临阵磨一下刀枪。所以嫌麻烦的读者可以只看每一篇博文的主要结论。

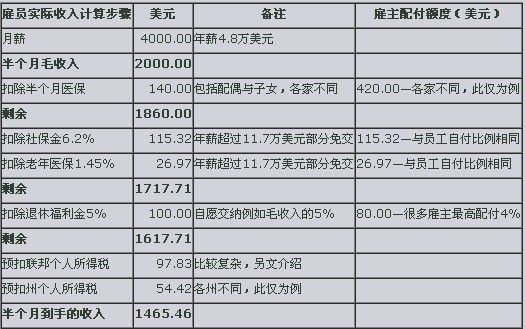

美国的工薪阶层一般每半个月或两星期发一次工资,工资单上第一栏是名义工资或者叫毛收入(Gross Income),扣除医保的自付费用之后,按规定交纳社保、老年医保(以上类似于中国的三险一金或五险一金),以及自愿储蓄的退休福利金,剩余部分再按照比例预扣联邦和州个人所得税,最后才是你拿到手的钱。下面举一个收入差不多是美国中等水平的家庭为例:

也就是说,这位员工每半个月只能拿回家1465.46美元,全月为2930.92美元。如果他/她是全家唯一挣钱的人,这笔钱要交房租或购房月供,吃饭穿衣交通费汽油费,家里的水电煤气电话电视上网费,社区管理和垃圾清运费,再加上应酬旅行和子女教育等,是不是相当紧张?

以上扣除的除了个税之外,医保是现在需要的,其他则是为养老而交纳的。其中社保和老年医保雇主还替你交纳了一半,如果是个体户,则要自己全额交纳。这些钱和退休福利金包括雇主配付的部分,当前都不用交税。前者由国家统一管理,旱涝保收,退休福利金则存放在自己管理的储蓄账户里。在一定年龄之前,除非特殊情况不得支取。等到年老取用的时候,多数人因为已经不再工作,收入骤减,税负的比例很低甚至不必交税,对工薪阶层来说是老有所养的主要依靠。

上面例子中预扣的联邦个税,是雇主以员工申报的W-4表为基础,按照国税局的规定算出来的。W-4表的目的是用来申报免税额度,这个额度不是具体的金额,而是一个整数。对许多人来说它与家庭人口构成有关,有的人则与预计的免税支出多少有关。无论是哪种情况,预交的个税和实际的应交税额多少会有出入,因此每年4月中旬之前,美国人都要填写国税局的1040表,申报上一年度的个税,如果是征收个人所得税的州的居民,还同时要填写该州的相关表格申报州税。

无论是联邦个税还是州税,都是多退少补。对于那些预扣超过应税金额的家庭,得到国税局和州税局退款的时候,就像开工资的日子一样,有的还会下馆子庆祝一番。来源:美国驻华大使馆网站